La cadena de Piña

Historia

Dada la liberalización de los mercados a finales de los años 80 y principios de los 90 en América Latina, producto de las medidas de privatización y reducción del aparato estatal propuestas en los Programas de Ajuste Estructural (PAE), las empresas transnacionales a través de la Inversión Extranjera Directa (IED) se expandieron por toda la región latinoamericana comprando activos del Estado e invirtiendo en actividades que se basaban en la explotación de la riqueza natural que presentaban estos países, por ejemplo: suelos, petróleo, gas natural, minerales, entre otros. (Solera, 2012: P.1)

A principios de los años 80 en Costa Rica, con la instalación de la subsidiaria Pineapple Development Company (PINDECO), se empezaron a realizar las primeras exportaciones de piña. El país empezó a producir piña de tipo monocultivo y de alta demanda tecnológica (Solera, 2012: P.6), lo que provocó que para el 2008, el país ocupara la primera posición entre los principales exportadores de esta fruta a nivel mundial. (Solera, 2012: P.6).

El desarrollo exponencial de la piña a inicio de la década del ochenta llevó consigo la introducción de un paquete tecnológico muy particular, el cual cambiaba completamente la forma de producir piña en Costa Rica. Se cambió la variedad comercial de piña cultivada para el mercado interno, piña amarilla, por una variedad nueva e inexistente en Costa Rica hasta ese momento, la piña blanca hawaiiana. (INCAE, 1989, mencionado por Quijandría, 1997: P.4.)

La maquinaria utilizada en el proceso de producción y recolección era prácticamente desconocida en el país por lo que hubo que importarla en su totalidad. Las técnicas de cultivo (densidad de siembra, programas de fertilización, aplicación de agroquímicos, ciclo, etc.) eran totalmente distintas a la que se utilizaba en las siembras tradicionales de piña para consumo doméstico. Esta tecnología había sido desarrollada en otros países (principalmente Hawaii) donde las condiciones agroecológicas, topográficas y meteorológicas son muy distintas de las costarricenses. Aun así, el desarrollo de la actividad piñera de envergadura de los últimos quince años, se dio con base en una tecnología absolutamente nueva, ciento por ciento importada y adoptada más que adaptada.(Quijandría, 1997: P.5.)

Participación de Costa Rica en las Cadenas Globales

Costa Rica participa en la cadena global de la piña convencional y además en el sector de piña orgánica:

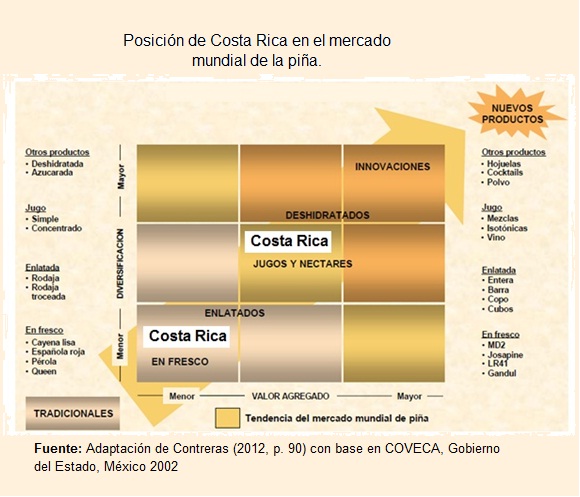

Como se muestra en la figura (Adaptación de Contreras (2012, p. 90) con base en COVECA, Gobierno del Estado, México 2002), Costa Rica se encuentra como proveedor número uno a nivel mundial de piña fresca, exportador de la variedad MD-2, sin embargo se encuentra en una posición de poco valor agregado.

- La otra posición que posee, es la parte de jugos, donde para el año 2008 se colocó como el segundo exportador mundial. Lo cual indica que el país ha estado diversificando, y agregando mayor valor agregado, sin embargo en lo que respecta a piña en conserva, la economía costarricense no aparece entre los principales 10 países exportadores a nivel mundial.

- En el caso de la piña orgánica, este es un buen nicho de mercado, de hecho Costa Rica exporta este producto a Europa, pero lo hacen otras empresas y no Del Monte, porque a nivel internacional no se reconoce su verdadero precio, lo cual no es rentable para la transnacional. (Solera, 2012: P.72)

Fuente: Adaptación de Contreras (2012, p. 90) con base en COVECA, Gobierno del Estado, México 2002

Se destaca el continuo crecimiento en las importaciones de piña orgánica fresca en Francia, Dinamarca, Alemania, Holanda, Reino Unido y Suiza. Los productos procesados de piña orgánica corresponden a jugo y enlatados que provienen de África, principalmente Ghana, Uganda, Mauritania, Camerún y Madagascar y en Centroamérica se destacan como proveedores Costa Rica, Honduras y República Dominicana (Solera, 2012: P.38)

Dentro de los cinco principales productores de piña a nivel mundial, el país que mayor tasa de crecimiento en la producción tuvo durante el periodo 2000-2008 fue Costa Rica, creció en un 85%

Más del 80% de las importaciones de piña fresca de Estados Unidos provienen de Costa Rica Costa Rica domina las exportaciones de piña de la mayoría de los países de Europa, a excepción de Francia donde Costa de Marfil es el principal proveedor (Jacop y Soman, 2006). El aumento de Costa Rica como un líder del mercado de piña fresca en Europa está estrechamente vinculado a una nueva variedad de piña MD2 que fue presentada por la empresa Fresh Del Monte Produce en 1996 (Solera, 2012: P.46)

Panorama general de la cadena de piña

Estructura del sector

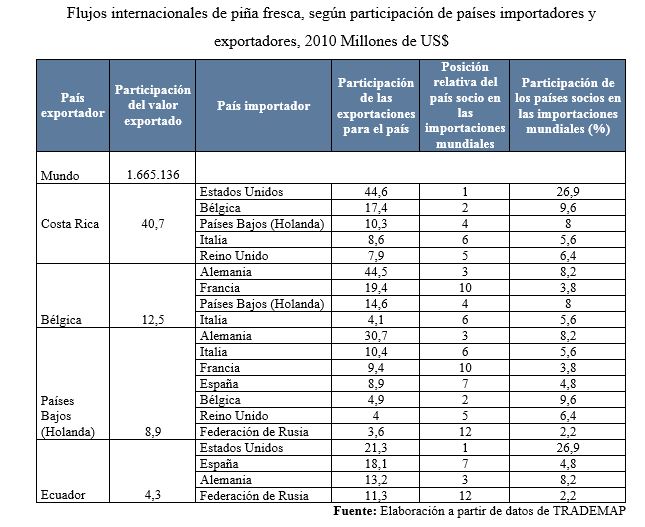

Al revisar los principales flujos comerciales de piña fresca se observa que los principales exportadores mundiales son Costa Rica y Ecuador, mientras que Bélgica y Holanda se proveen de la fruta de Costa Rica y la re exportan como producto fresco a sus países vecinos, dentro de la Unión Europea. Por su parte Estados Unidos compra piña desde Costa Rica para el consumo local (García, 2012: P 30)

Los principales compradores de piña fresca, por tanto, son Estados Unidos, Bélgica Alemania, y Holanda, acaparando estos cuatro países más del 52% de las importaciones mundiales (García, 2012: P 31)

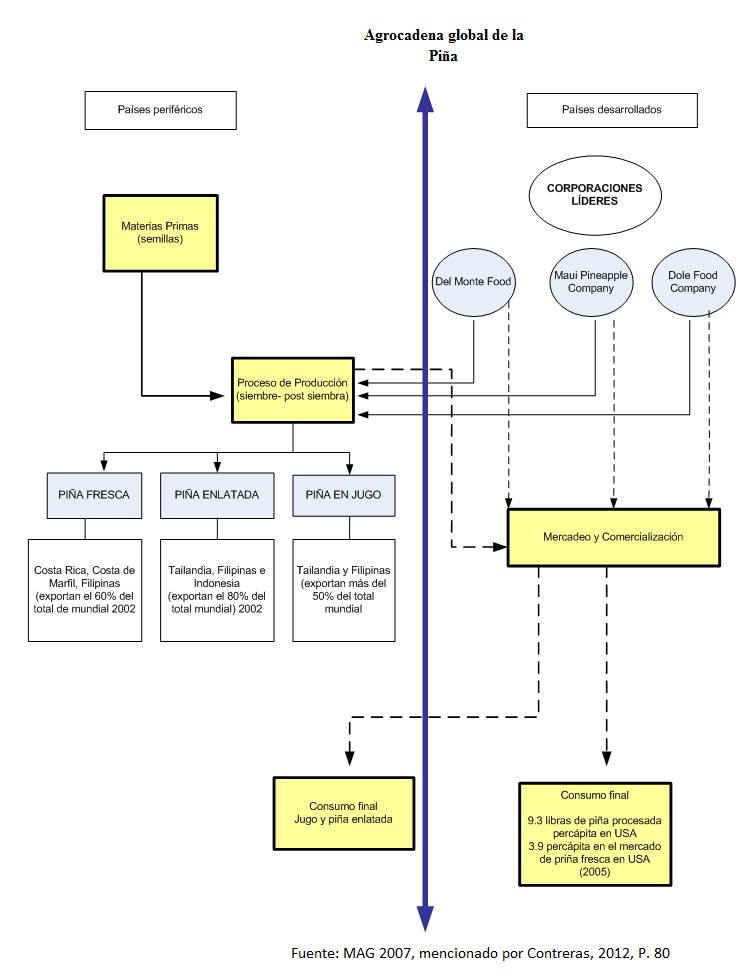

De acuerdo con un estudio del MAG (2007) la cadena internacional de la fruta, está compuesta por cuatro segmentos: la apropiación de materias primas, el proceso de producción (etapas que se realizan en países periféricos), mercadeo y comercialización y por último, el consumo final. Como se muestra en la figura, la cadena internacional de la piña está organizada por grandes corporaciones ubicadas en países desarrollados como Europa y Estados Unidos.

La piña como producto fresco es liderada por Costa Rica, mientras que la piña procesada es liderada por países como Tailandia, Filipinas e Indonesia (los cuales lideran las exportaciones mundiales de jugo y enlatada (MAG, 2007).

La clasificación de los productores dentro de la cadena global de piña es dada por una serie de características, en el siguiente cuadro se observan los rasgos que dan paso a la clasificación de cada uno:

| Tamaño de productor |

Características |

| Microproductor |

Experiencia técnica, limitaciones económicas, al menos una hectárea de piña |

| Pequeño productor |

Capacidad técnica y económica para el manejo y siembra de menos de 600.000 plantas de piña por año, con variedades como MD-2 y Champaka. |

| Mediano productor |

Maneja técnica y económicamente hasta 800.000 plantas de piña por año, de la variedad Champaka y MD-2. |

| Gran productor |

Capacidad técnica y de empaque superior a 1.000.000 de plantas anuales de la Variedad MD-2. |

| Empresas piñeras superiores |

Capacidad de siembra, empaque y exportación en fresco y para proceso con producción superior a 3.000.000 plantas anuales. Variedad MD-2 con mercado definido. |

Fuente: MAG, 2007, mencionado por Contreras (2012, P.85)

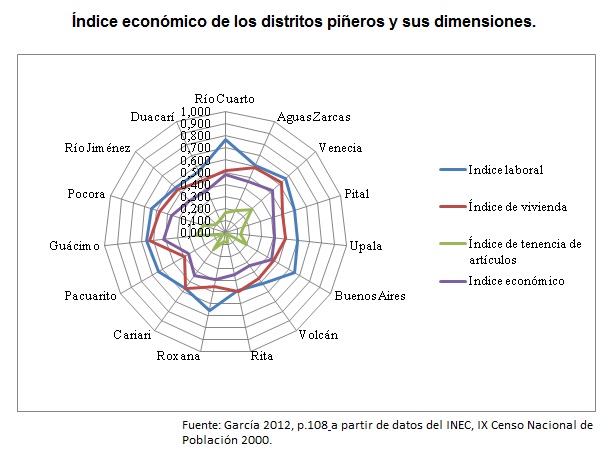

Al observar el índice económico global de los distritos piñeros se observa un sistema inestable, pues el índice general alcanza el 0.424 y este resultado se repite para el resto de distritos productores de piña excepto para el caso de Volcán y algunos distritos del Atlántico que están críticos. (García, 2012: P 106) A continuación se detalla índice económico de los distritos piñeros y las dimensiones correspondientes.

Fuente: García 2012, p.108 a partir de datos del INEC, IX Censo Nacional de Población 2000. Regiones

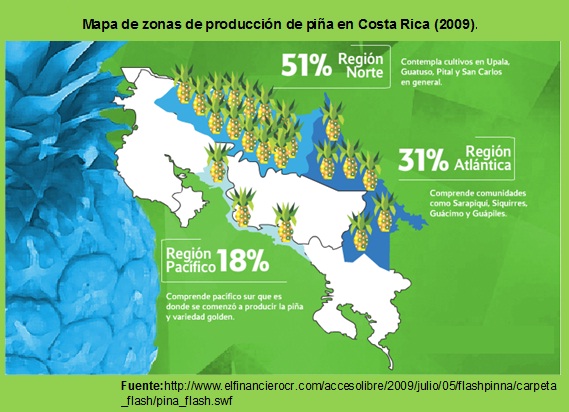

La producción de esta fruta tropical se ha concentrado en el cantón de Buenos Aires de Puntarenas, en Grecia, San Carlos, Sarapiquí y en menor medida en Limón (Solera, 2012: P.5). El cantón de Buenos Aires de Puntarenas es el lugar donde se cultiva cerca del 80% de la fruta para exportación. (Solera, 2012: P.10)

La siguiente figura, muestra la distribución geográfica de la siembra de piña a nivel nacional, 45.000 hectáreas son dedicadas al cultivo divididos en: Zona Norte (51%), el Caribe (31%) y el Pacífico destina 8.100 hectáreas, lo cual constituye el 18% del área cultivada en manos de unos 1.300 productores de piña, en todo el país. (Solera, 2012: P.63)

Figura 6: Mapa de zonas de producción de piña en Costa Rica (2009).

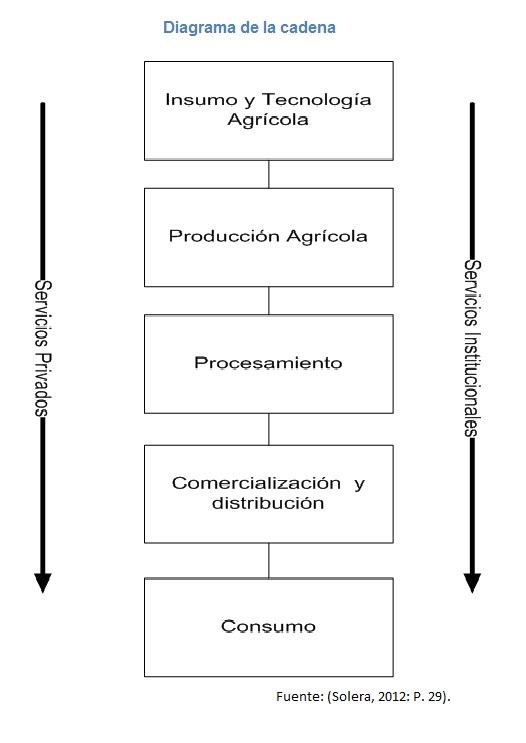

Componentes de la Cadena

Estructura de la cadena

Diagrama de la cadena

Actores de la cadena

La cadena productiva de la piña es un conjunto de actores que se relacionan en función a un producto específico, para agregar o aumentar su valor a lo largo de los diferentes eslabones, desde su etapa de producción hasta el consumo, incluyendo la comercialización, el mercadeo, y la distribución (Alejandro, 2006: P.5, mencionad por (Solera, 2012: P.29).

En el país hay 170 empresas exportadoras de piña y 72 plantas empacadoras. Del área total en producción, el 35% pertenece a comercializadoras y el 65% a productores independientes, dentro de los cuales se encuentran varias cooperativas y asociaciones de pequeños y medianos productores. (Solera, 2012: P.64)

Los segmentos de la cadena productiva de la piña relacionados con la apropiación de materias primas y producción de la piña fresca son desarrollados en países periféricos pertenecientes a: Suramérica, Centroamérica y África. Y en países semiperiféricos como es el caso de los países asiáticos. Esto se debe a que estas economías presentan ventajas comparativas en materia de costos (mano de obra barata), exoneraciones fiscales, climatológicas, entre otras condiciones factoriales que favorecen una producción de calidad y competitiva en los mercados internacionales. (Solera, 2012: P.30)

Localización

El comercio mundial (importaciones) de la piña se concentra en tres productos principales: frutas frescas (2,4 millones de toneladas), jugo (0.3 millones de toneladas) y en conservas (1,08 millones de toneladas). Que la mayor parte del comercio mundial de piñas en conserva se origina en Asia. Esto se debe a la ubicación de los países productores en relación con los importadores de piña fresca, que están lejos como para que el producto pierda calidad si se intenta enviar masivamente fresco desde estos países (Solera, 2012: P. 40)

En el caso del mercado de jugo de piña los países asiáticos al igual que en el mercado de conservas son los principales exportadores mundiales, sin embargo, Costa Rica ocupó la segunda posición como exportador mundial de este producto. (Solera, 2012: P. 40)

Brasil es uno de los mayores productores de piña en el mundo, pero es insignificante como procesador industrial. Los productores de Asia se centran en el uso total de la piña, que es principalmente fruta fresca combinada con la producción de conservas y jugos (Solera, 2012: P. 42)

En síntesis, el mercado mundial de piña en conserva y jugo de piña está dominado por países asiáticos como es el caso de Tailandia y Filipinas, mientras que el mercado de piña fresca está dominado por Costa Rica (Solera, 2012: P. 48)

Instituciones y Políticas

Para exportar piña fresca al mercado estadounidense se debe cumplir con estándares de calidad. Esta fruta tropical se clasifica según su calidad de la siguiente forma: Piña Extra, categoría 1 y 2. La cual debe llegar sin ningún defecto que afecte la calidad y almacenamiento, un peso promedio de 0,8-3,0 kg. La categoría 1 tolera defectos en no más del 4%, ejemplo: raspadura en la cáscara y quemaduras del sol. La piña debe tener una corona simple, una relación 1:1 respecto a la fruta. La categoría 2 es menos exigente, tolera más del 4% y hasta el 10% de defectos, una corona simple o doble de longitud de la fruta (Aráuz, 2005).

La piña procedente de Costa Rica no tiene aranceles de entrada a Estados Unidos y a la Unión Europea, el primero debido a la firma del CAFTA y el segundo debido al Sistema Generalizado de Preferencia (SGP+). (Solera, 2012: P. 49)

En el caso del mercado estadounidense, la piña se encuentra en la lista de productos no propagativos que aparecen en la lista del Servicio de Inspección y Sanidad Agropecuaria del Departamento de Agricultura de los Estados Unidos (APHIS) y requiere de un intermediario y de tratamientos especiales. (Solera, 2012: P. 49)

A raíz de los ataques del 11 de setiembre (2001) los Estados Unidos además de exigir estándares de calidad para todas las importaciones que realiza, creó la Ley de Bioterrorismo, la cual le permite a la Food and Drug Administration (FDA) controlar de manera rigurosa la entrada de alimentos y otras sustancias a la economía estadounidense. Esta ley plantea que cada exportación de alimentos debe ser notificada al FDA con un plazo no mayor a 5 o 8 días de anticipación y esperar la nota de recibido para poder ser exportada (Rodríguez y Vargas, 2000:67-68).

En el caso de Europa, este mercado demanda características visuales de la piña como: tamaño (0.7-2.0 kg), color (amarilla), corona (verde y desarrollada) y las condiciones internas de la fruta deben ser claro y brillante. Además, la piña debe cumplir las normas de calidad, certificaciones que garanticen la trazabilidad del producto, calidad en el proceso de producción y empaque (Aráuz, 2005).

En el mercado europeo se establecieron las regulaciones nacionales específicas a cada producto, por lo general se pide un certificado fitosanitario el cual es otorgado por el Ministerio de Agricultura y Ganadería. Además, para ingresar a este mercado se debe cumplir con ciertos requisitos (están asociados con el Manejo Integrado de Plagas (MIP) y con el Manejo Integrado de Cultivos) de la normativa Eurep-Gap (Global Gap) (Solera, 2012: P. 50)

Entre los aspectos que deben cumplir los productores de acuerdo a la normativa Global Gap son: se deben aplicar los principios generales de Sistema de Análisis de Peligros y de Puntos Críticos de Control (HACCP), minimizar el impacto negativo de la producción agrícola en el medio ambiente, criterios de salud y seguridad ocupacional en las fincas y criterios de bienestar de los animales en las fincas. Estas normas adoptan una serie de requisitos para una gestión adecuada de todas las actividades tanto de la etapa pre y post cosecha para garantizar la inocuidad de los alimentos sin degradar el medio ambiente. (Solera, 2012: P. 50)

En cuanto a la política interna del mercado Costarricense, el éxito de Costa Rica en el mercado de piña fresca se debe a cinco factores claves:

- La adopción de políticas nacionales encaminadas a la promoción de las exportaciones no tradicionales (Vagneron, Faure y Loeillet, 2009:5).

- El éxito del programa de variedad, innovación, logística y comercial que han implementado las empresas transnacionales (Vagneron, Faure y Loeillet, 2009:5).

- La posición geográfica y las condiciones edafo-climatológicas de Costa Rica.

- El capital humano que PINDECO maneja, en lo que el Instituto Nacional de Aprendizaje (INA) ha tenido un aporte bastante importante. En 1997 el consorcio PINDECO-INA inició un programa de formación de monitores de empresa con el objetivo de disminuir las reparaciones mensuales de maquinaria en las diferentes etapas de procesamiento del producto. En 1998 se estableció un plan continuo de capacitación que actualmente abarca temas sobre: empaque, buenas prácticas agrícolas, manipulación de alimentos, salud ocupacional y mecánica de maquinaria agrícola (Vargas, 2005).

- La imagen país que posee Costa Rica como país verde, ha contribuido a que la transnacional Del Monte haya consolido su imagen como empresa amigable con el medio ambiente ante el nuevo paradigma de seguridad alimentaria. (Solera, 2012: P. 53,54)

- 6. Debido a la política comercial implementada por Costa Rica a principios de los años 70, basada en exoneración fiscal para la IED, incentivo a la investigación, en acuerdos comerciales que generaban preferencias arancelarias como la Iniciativa de la Cuenca del Caribe (ICC), permitió que en 1978 se instalara en el país la empresa transnacional Del Monte (Solera, 2012: P. 55)

Gobernanza

Al principio PINDECO concentraba más del 50% de la producción de piña, sin embargo en la actualidad ese esquema cambió, ahora esta subsidiaria compra una gran parte de este fruto a pequeños productores para exportar (Altenburg; Hein y Weller, 1990).

Del Monte en Costa Rica y a nivel internacional ejerce un alto nivel de control en la cadena global de la piña, esto se debe a varias razones (Vagneron, Faure y Loeillet, 2009:5-6):

- La definición de la calidad del producto a través de la innovación se ha logrado gracias a las grandes inversiones en investigación y desarrollo realizados desde la década de 1970.

Con el fin de asegurar la coherencia en los volúmenes y la calidad, Del Monte controla la producción de piña fresca desde finales de 1970 a través de su filial PINDECO. Esta empresa cuenta con enormes economías de escala mediante el uso de prácticas agrícolas muy intensivos y métodos de gestión industrial en todo el proceso de producción.

- El aprovechamiento de las inversiones realizadas en sus plantaciones de banano, la innovación en el campo del transporte y la logística, permite un control constante de la calidad y oportunidad de los productos.

- La calidad del producto homogéneo se comercializa con una muy conocida marca con un apoyo importante de la inversión publicitaria.

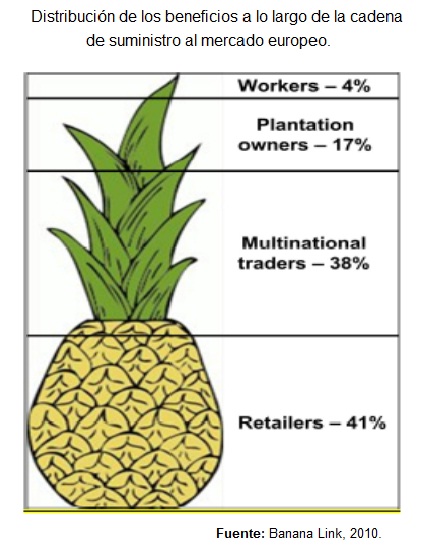

A pesar que los minoristas no han jugado un papel clave en la evolución que ha tenido el mercado internacional de piña fresca. A partir del año 2000, empiezan a aprovechar el nuevo paradigma estándar de seguridad de alimentaria permitiéndoles tener poder en este mercado (Vagneron, Faure y Loeillet, 2009:8). Esto se muestra en la siguiente figura, donde ejemplifica que los minoristas en el mercado europeo toman hasta el 41% del valor final de la piña, las multinacionales un 38%, los propietarios de las plantaciones un 17% y los trabajadores solo un 4%. Estas cifras se pueden correlacionar con el poder que tienen estos actores a lo largo de la cadena. (Solera, 2012: P. 58)

Distribución de los beneficios a lo largo de la cadena de suministro al mercado europeo.

Novedades (Noticias y Estudios)

Noticias

Empresa productora de-piña costarricense primera en el mundo en certificarse carbono neutro

Aplicación de mejores prácticas agrícolas y administrativas fueron la clave para lograr la neutralidad en la empresa Ganaflor.

Para conocer más del tema véase

Aumentan las exportaciones de piña de Costa Rica

El sector exportador de piña atraviesa sus momentos más jugosos. Durante el primer trimestre de este año, se logró colocar esta fruta en el mercado internacional por un valor superior a $202 millones. Esto significa un incremento del 18% en relación con el mismo periodo del año pasado.

Para conocer más del tema véase

Ananá Republic

A pesar de los logros que proporciona la producción de piña en Costa Rica para las empresas, existen grandes interrogantes sobre los beneficios, externalidades y riqueza de dicha actividad económica sobre la población.

Para conocer más del tema véase

Sectores buscan producción responsable de piña

La plataforma de piña pretende reducir impactos ambientales y sociales negativos de la producción de piña, y enmarcar esta actividad económica en el modelo de desarrollo sostenible del país.

Para conocer más del tema véase

Bibliografía

- Solera, Michael. Efecto de la Inversión Extranjera Directa (IED) de la agrocadena de la piña sobre el desarrollo sostenible del cantón de Buenos Aires de Puntarenas. Centro Internacional de Política Económica, Heredia. 2012.

- García, Ivania. Modalidades de la Inversión Extranjera Directa en las Cadenas Agroindustriales de Costa Rica: Efectos en los Medios Rurales. Centro Internacional de Política Económica, Heredia. 2012.

- COVECA, Gobierno del Estado (2002): Diagnóstico de la cadena de la piña. Consultoría en Optimización Empresarial, S.A. De C.V. México.

- Aráuz Gutiérrez, Gixia Belén (2005): Evaluación de la Competitividad del Sector Pilero de Costa Rica y el Impacto del Tratado de Libre Comercio en este sector. Universidad Earth.

- Rodríguez Arias, César José y Vargas Ugalde, Alfonso Jesús (2000): Análisis de mercado y postcosecha para productos agrícolas de la empresa Hortifruti S.A, para la introducción en el mercado Europeo. Universidad Earth.

- Vargas Méndez, V (2005): PINDECO, Líder en producción, exportación y comercialización de piña. Instituto Nacional de Aprendizaje (INA). San José-Costa Rica http://www.ina.ac.cr/revista/pag4_opinion.html

- Altenburg, Tilman; Hein, Wolfgang y Weller, Jürgen (1990): El Desafío Económico de Costa Rica: Desarrollo Agroindustrial como Alternativa. Maestría en Política Económica para Centroamérica y el Caribe. Universidad Nacional-Instituto de Estudios Latinoamericanos de la Universidad de Berlín. San José.

- Vagneron, Isabelle, Faure, Guy y Loeillet, Denis (2009): Is there a pilot in the chain? Identifying the key drives of change in the fresh pineapple sector. Food Policy.

- Banana Link (2010): The Story behing the pineapples sold on our supermarket shelves: A case study of Costa Rica. by Banana Link on behalf of Consumers International.

- PNUD, 2010. Proyecto Plataforma Nacional de Producción y Comercio Responsable de Piña en Costa Rica.

Link: http://www.pnud.or.cr/images/stories/ProDoc_FINAL_Green_COmmodities_Pia_CR.pdf

- Quijandría, Berrocal y Pratt (1997): La Industria de la Piña en Costa Rica. Análisis de Sostenibilidad

Link: http://www.incae.edu/es/clacds/publicaciones/pdf/cen707.pdf